FD बनाम पोस्ट ऑफिस TD: टैक्स, ब्याज दर और अन्य कारक जो आपको सही विकल्प चुनने में मदद करेंगे

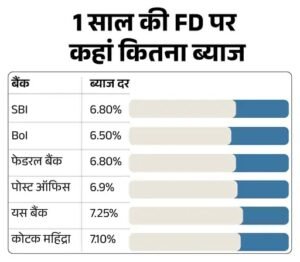

कोटक बैंक, बैंक ऑफ इंडिया (BoI), फेडरल बैंक और यस बैंक ने हाल ही में फिक्स्ड डिपॉजिट (FD) की ब्याज दरों में बदलाव किया है। ऐसे में अगर इन बैंकों या किसी अन्य बैंक में FD कराने का प्लान बना रहे हैं तो इससे पहले पोस्ट ऑफिस टाइम डिपॉजिट स्कीम के बारे में भी जान लेना चाहिए।

बैंक FD बनाम पोस्ट ऑफिस TD

बैंक FD और पोस्ट ऑफिस TD दोनों ही सुरक्षित निवेश विकल्प हैं, जिन पर गारंटीड रिटर्न मिलता है। हालांकि, दोनों के बीच कुछ महत्वपूर्ण अंतर हैं।

बैंक FD:

- बैंक FD पर ब्याज दरें पोस्ट ऑफिस TD की तुलना में आमतौर पर अधिक होती हैं।

- बैंक FD पर ब्याज दरें जमा अवधि के आधार पर भिन्न हो सकती हैं।

- बैंक FD पर ब्याज मासिक, त्रैमासिक, छमाही या वार्षिक आधार पर भुगतान किया जा सकता है।

पोस्ट ऑफिस TD:

- पोस्ट ऑफिस TD पर ब्याज दरें बैंक FD की तुलना में आमतौर पर कम होती हैं।

- पोस्ट ऑफिस TD पर ब्याज दरें सभी जमा अवधियों के लिए समान होती हैं।

- पोस्ट ऑफिस TD पर ब्याज जमा अवधि की समाप्ति पर एकमुश्त भुगतान किया जाता है।

टैक्स

FD से मिलने वाला ब्याज पूरी तरह से टैक्सेबल होता है। आप एक साल में FD पर जो भी ब्याज कमाते हैं, वो आपकी एनुअल इनकम में जुड़ता है। कुल आय के आधार पर, आपका टैक्स स्लैब निर्धारित किया जाता है।

बैंक FD पर टैक्स

बैंक FD पर मिलने वाले ब्याज पर 10% टीडीएस काट लिया जाता है, जब तक कि आपकी कुल आय 2.5 लाख रुपए से कम न हो। अगर आपकी कुल आय 2.5 लाख रुपए से अधिक है, तो आपको टैक्स रिटर्न भरते समय ब्याज आय को शामिल करना होगा और उस पर तय टैक्स स्लैब के अनुसार टैक्स देना होगा।

पोस्ट ऑफिस TD पर टैक्स

पोस्ट ऑफिस TD पर मिलने वाले ब्याज पर 10% टीडीएस काट लिया जाता है, जब तक कि आपकी कुल आय 60 साल से कम उम्र के लिए 40,000 रुपए और 60 साल से अधिक उम्र के लिए 50,000 रुपए से कम न हो। अगर आपकी कुल आय 40,000 रुपए (60 साल से कम उम्र के लिए) या 50,000 रुपए (60 साल से अधिक उम्र के लिए) से अधिक है, तो आपको टैक्स रिटर्न भरते समय ब्याज आय को शामिल करना होगा और उस पर तय टैक्स स्लैब के अनुसार टैक्स देना होगा।

बैंक FD और पोस्ट ऑफिस TD में से कौन सा विकल्प है बेहतर?

बैंक FD और पोस्ट ऑफिस TD दोनों के अपने-अपने फायदे और नुकसान हैं। अगर आप उच्च रिटर्न की तलाश में हैं, तो बैंक FD एक बेहतर विकल्प हो सकता है। हालांकि, अगर आप नियमित आय की तलाश में हैं, तो पोस्ट ऑफिस TD एक बेहतर विकल्प हो सकता है।

अन्य कारक जो आपके निर्णय को प्रभावित कर सकते हैं:

- जमा अवधि: आपकी जमा अवधि के आधार पर, आपको अलग-अलग ब्याज दरें मिल सकती हैं।

- न्यूनतम जमा राशि: बैंकों और पोस्ट ऑफिस की अलग-अलग न्यूनतम जमा राशि होती है।

- टैक्स छूट: कुछ बैंक और पोस्ट ऑफिस टैक्स छूट भी प्रदान करते हैं।

FD और पोस्ट ऑफिस TD दोनों ही सुरक्षित निवेश विकल्प हैं। आपके लिए कौन सा विकल्प बेहतर है, यह आपकी व्यक्तिगत आवश्यकताओं और प्राथमिकताओं पर निर्भर करता है। आप अपनी आवश्यकताओं और प्राथमिकताओं के अनुसार एक विकल्प चुन सकते हैं।